2011《财务成本管理》辅导:第十二章节(3)

第二节 作业成本计算 $lesson$

一、作业成本法的程序

(一)第一阶段程序:作业成本和作业成本分配率的计算

1.作业的认定和分类

2.建立作业“同质组”和“同质成本库”

(1)建立作业“同质组”和“同质成本库”的基本方法

(2)检查作业动因与作业成本的相关程度

作业动因的选择是否科学、合理,直接关系到作业成本分配是否准确。

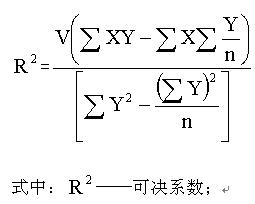

为了判断所选择的作业动因对作业成本分配准确性的影响程度,我们可以利用反映作业产出与作业总成本的一组历史数据,运用最小二乘法,建立一个反映作业总成本与作业产出之间线性关系的方程,并计算“可决系数(拟合优度)”或“相关系数”来进行测试。

可决系数是以自变量(这里是指作业产出)表示的因变量(作业总成本)的百分比,它是一个0~1之间的正数。可决系数越高,说明作业成本随作业动因变动的程度越高。可决系数为1,作业成本随作业动因成正比例变动。

相关系数反映作业动因与作业成本之间的线性相关程度,在数值上,相关系数等于可决系数的平方根,在-1~1之间。

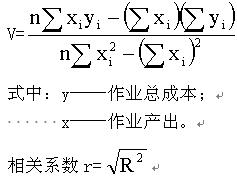

可决系数和相关系数的计算公式如下:

V――回归直线Y=F+VX(F为作业成本中不随作业产出变动的部分)的斜率。其可以根据下式计算求得:

③强度动因是在某些特殊情况下,将作业执行中实际耗用的全部资源单独归集,并将该项单独归集的作业成本直接计入某一特定的产品。强度动因一般适用于某一特殊订单或某种新产品试制等

在上述三类作业动因中,业务动因的精确度最差,但其执行成本最低;强度动因的精确度最高,但其执行成本最昂贵;而期间动因的精确度和成本则居中。

【典型例题―08判断】在作业动因中,业务动因的精确度最差,但其执行成本最低;强度动因的精确度最高,但其执行成本最昂贵;而持续动因的精确度和执行成本居中。()

答案:√

(3)建立同质组和成本库时需要注意的几个问题

①同质组和相应的成本库不宜设置过多。

在建立作业同质组和成本库、确定作业动因时,必须遵循成本效益原则。

对批次水准和产品水准类的作业,尽量采用业务动因作为作业成本分配的基础,而不宜更多地改用持续动因或强度动因。

②在建立同质组和成本库,选择作业动因时,应注意尽量选择现有成本系统容易取得的成本动因,以便利用现有成本系统中的有关数据资料,特别是一些历史成本资料。

③选择作业动因还应注意其在作业成本管理中的导向。

所谓导向性,就是所选择的作业动因,能否引导经理们采取有利于企业降低成本总体目标的措施,而避免经理们采取对他所在的团队有利,但与企业的总体目标相悖的措施。

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数