2012年注会《风险管理》辅导:组织结构(三)

更新时间:2012-01-16 09:46:11

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

三、组织结构的类型【熟悉】$lesson$

(一)创业型组织结构

创业型组织结构是多数小型企业的标准组织结构模式。采用这种结构时,企业的所有者或管理者对若干下属实施直接控制,并由其下属执行一系列工作任务。企业的战略计划(若有)由中心人员完成,该中心人员还负责所有重要的经营决策。这一结构类型的弹性较小并缺乏专业分工,其成功主要依赖于该中心人员的个人能力。

(二)职能制组织结构

职能制组织结构的优点如下:①能够通过集中单一部门内所有某一类型的活动来实现规模经济。比如,所有的销售和营销工作都通过销售和营销部门来执行;②组织结构可以通过将关键活动指定为职能部门而与战略相关联,从而会提升深入的职能技能;③由于任务为常规和重复性任务,因而工作效率得到提高:④董事会便于监控各个部门。

职能制组织结构的缺点如下:①由于对战略重要性的流程进行了过度细分,在协调不同职能时可能出现问题;②难以确定各项产品产生的盈亏;③导致职能间发生冲突、各自为政,而不是出于企业整体利益进行相互合作:④等级层次以及集权化的决策制定机制会放慢反应速度。

(三)事业部制组织结构

在事业部制组织结构内可按产品、服务、市场或地区为依据进行细分。

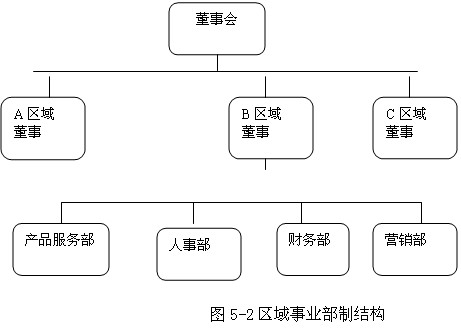

1.区域事业部制结构

如图5―2所示

区域事业部制结构的优点如下:①在企业与其客户的联系上,区域事业部制能实现更好更快的地区决策;②与一切皆由总部来运作相比,建立地区工厂或办事处会削减成本费用。比如,可以削减差旅和交通费用:③有利于海外经营企业应对各种环境变化。

区域事业部制结构的缺点如下:①管理成本的重复。比如,一个国家企业被划分为十个区域,则每个区域办事处都需要一个财务部门;②难以处理跨区域的大客户的事务。

注会辅导六折七日免费试听

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数