2012年注会《风险管理》辅导:组织结构(四)

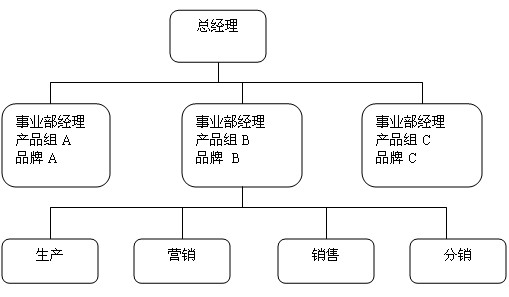

2.产品/品牌事业部制结构

如图5―3所示

图5-3产品/品牌事业部制结构

产品事业部制结构的优点:①生产与销售不同产品的不同职能活动和工作可以通过事业部/产品经理来予以协调和配合;②各个事业部可以集中精力在其自身的区域。这就是说, 由于这种结构更具灵活性,因此更有助于企业实施产品差异化;③易于出售或关闭经营不善的事业部。

产品事业部制的缺点是:①各个事业部会为了争夺有限资源而产生磨擦;②各个事业部之间会存在管理成本的重叠和浪费:③若产品事业部数量较大,则难以协调;④若产品事业部数量较大,高级管理层会缺乏整体观念。

3.客户细分或市场细分事业部制结构

客户事业部制结构通常与销售部门和销售工作相关,批销企业或分包企业也可能采用这种结构,在这些企业中由管理者负责联系主要客户。例如,将不同类型的市场按照客户进行划分,比如企业客户、零售客户或个人客户等。

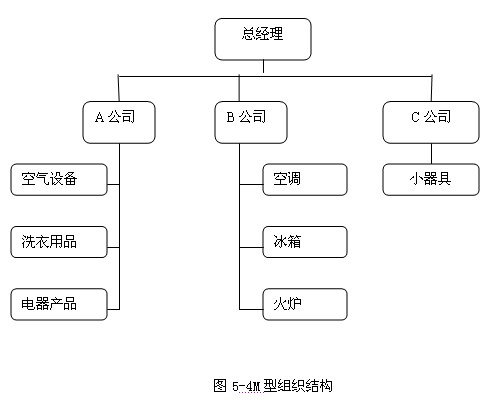

4.M型企业组织结构(多部门结构)

如图5―4所示

M型组织结构的优点:①便于企业的持续成长。随着新产品线的创建或收购,这些新产品线可以被整合到现有的事业部中,或者作为新开发的事业部的基础;②由于每一个事业部都有其自身的高层战略管理者,因此首席执行官所在总部员工的工作量会有所减轻。这样,首席执行官就有更多的时间分析各个事业部的经营情况以及进行资源配置;③职权被分派到总部下面的每个事业部,并在每个事业部内部进行再次分派;④能够通过诸如资本回报率等方法对事业部的绩效进行财务评估和比较。

M型组织结构的缺点:①为事业部分配企业的管理成本比较困难并略带主观性;②由于每个事业部都希望取得更多的企业资源,因此经常会在事业部之间滋生职能失调性的竞争和摩擦;③当一个事业部生产另一事业部所需的部件或产品时,确定转移价格也会产生冲突。

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数