2012年财务成本管理 章节辅导:第五章(2)

(2)纯贴现债券$lesson$

是指承诺在未来某一确定日期作某一单笔支付的债券。这种债券在到期日前购买人不能得到任何现金支付,因此也称为“零息债券”。零息债券没有标明利息计算规则的,通常采用按年计息的复利计算规则。

纯贴现债券的价值:

(3)永久债券

永久债券是指没有到期日,永不停止定期支付利息的债券。英国和美国都发行过这种公债。对于永久公债,通常政府都保留了回购债券的权力。优先股实际上也是一种永久债券,如果公司的股利支付没有问题,将会持续地支付固定的优先股息。

永久债券的价值计算公式如下:

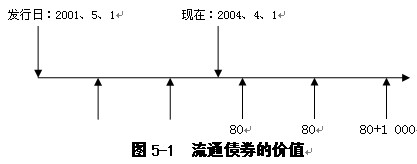

(4)流通债券的价值

流通债券是指已发行并在二级市场上流通的债券。它们不同于新发行债券,已经在市场上流通了一段时间,在估价时需要考虑现在至下一次利息支付的时间因素。

【例5―6】有一面值为1000元的债券,票面利率为8%,每年支付一次利息,2000年5月1日发行,2005年4月30日到期。现在是2003年4月1日,假设投资的折现率为10%,问该债券的价值是多少?

流通债券的估价方法有两种:①以现在为折算时间点,历年现金流量按非整数计息期折现。②以最近一次付息时间(或最后一次付息时间)为折算时间点,计算历次现金流量现值,然后将其折算到现在时点。无论哪种方法,都需要用计算器计算非整数期的折现系数。

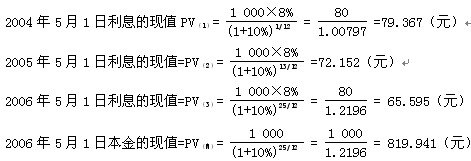

第一种计算办法:分别计算四笔现金流入的现值,然后求和。由于计息期数不是整数,而是1/12,13/12,25/12,需要用计算器计算现值因数。

另一种计算办法,就是先计算2004年5月1日的价值,然后将其折算为4月1日的价值。

2004年5月1日价值=80×1.7355+80+1000×0.8264=1045.24(元)

2004年4月1日价值=1045.24/(1+10%)1/12 = 1037(元)

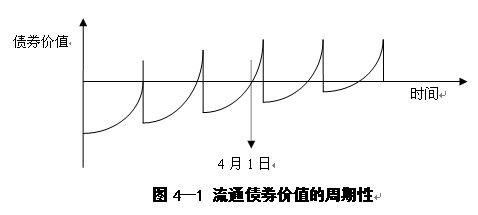

流通债券的价值在两个付息日之间呈周期性变动。对于折价发行债券来说,发行后价值逐渐升高,在付息日由于割息而价值下降,然后又逐渐上升。总的趋势是波动上升,如图4―1所示。越临近付息日,利息的现值越大,债券的价值有可能超过面值。付息日后债券的价值下降,会低于其面值。

流通债券估价时必须注意付息日,分别对每期利息和最后的本金折现。本例中,2年1个月的剩余期限中,含有3个付息日,发生3次利息流入,要计算3次利息。

该债券2004年4月1日的价值PV=79.367+72.152+65.595+819.941=1037.06(元)

注会辅导六折七日免费试听

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数