2014年注会考试《经济法》第三章:动产所有权的特殊取得方式

更新时间:2014-01-14 10:59:10

来源:|0

浏览

浏览 收藏

收藏

注册会计师报名、考试、查分时间 免费短信提醒

摘要 2014年注会考试《经济法》第三章:动产所有权的特殊取得方式,让我们一起学习第三章物权法律制度知识点

2014年注册会计师考试备考已开始。环球网校建议2014级考生投入到预习状态中!如果您在学习过程中遇到任何疑问,欢迎您登录环球网校注册会计师频道随时与老师、广大考生朋友们一起交流!下面是《经济法》知识点,以便更好的提高效率,随后还会有经典试题与备考技巧,敬请期待!

动产所有权的特殊取得方式

(一)拾得遗失物

所谓拾得遗失物,是指发现他人遗失之物而实施占有。

1.拾得遗失物后,拾得人应当及时通知权利人领取,或者送交公安等有关部门,有关部门收到遗失物,知道权利人的,应当及时通知其领取,不知道的,应当及时发布招领公告。

2.遗失物自发布招领公告之日起6个月内无人认领的,归国家所有。

3.在遗失人发出悬赏广告时,归还失物的拾得人还享有悬赏广告所允诺的报酬请求权。

(二)先占

所谓先占,就是以所有权人的意思占有无主动产。先占人基于先占行为取得无主动产的所有权。

(三)发现埋藏物

对于发现埋藏物并实施占有者,参照拾得遗失物的有关规定适用。

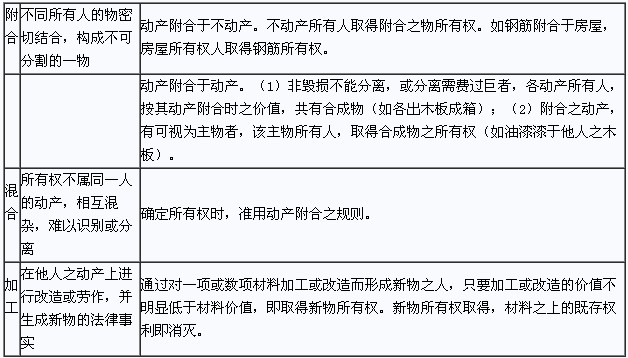

(四)添附

添附是附合、混合与加工的总称。原物经过添附而成新物,所有权仍为一个,因而需要确定添附之后物的所有权归属。

因为添附而失去所有权之人,有权请求取得添附新物所有权之人赔偿损失。

如果您在此过程中遇到任何疑问,请登录环球网校注册会计师频道及论坛,随时与广大考生朋友们一起交流!

编辑推荐:

编辑推荐

最新资讯

- 2026年注会教材变动解析直播,抢先免费预约2026-03-10

- 备考进度落后?2026注会每日打卡计划表,专治拖延症2026-03-04

- 【2026女神节专属福利】环球网校cpa课程全场5折起,赠备考资料大礼包2026-02-28

- 拿到2026年cpa教材后先做“减法”,精准梳理教材变动核心2026-02-25

- 别再死磕厚教材!注册会计师三色笔记,视觉记忆效率翻倍2026-02-23

- 太难背?学霸私藏的注册会计师记忆口诀,免费领取2026-02-22

- 【免费领取】吃透这份注册会计师6科高频考点,稳抓基础分2026-02-21

- 2026年注会税法各章知识点汇总,各章考情一目了然2026-02-09

- 2026年注册会计师审计口诀来了,告别死记硬背2026-02-03

- cpa三色笔记2026年PDF版,免费领取2026-01-26

打卡人数

打卡人数