注税《税务代理实务》第六章预习:企业涉税会计主要会计科目的设置

第一节 企业涉税会计主要会计科目的设置

一、“应交税费”科目

核算企业按照税法等规定计算应缴纳的各种税费,主要包括增值税、消费税、营业税、城市维护建设税、资源税、土地增值税、房产税、车船税、城镇土地使用税、所得税、教育费附加、矿产资源补偿费等。

【特别提示】:

①企业(保险)按规定应缴纳的保险保障基金通过本科目核算

②企业代扣代交的个人所得税等,也通过本科目核算。

③企业不需要预缴的税金,如印花税、耕地占用税、车辆购置税等,不在本科目核算。

(注意多选)

④余额在贷方表示尚未缴纳的税费,借方表示多缴或尚未抵扣的税费

本科目应当按照“应交税费”的税种进行明细核算。

关于增值税的设置了3个二级科目:应交增值税、未交增值税、增值税检查调整

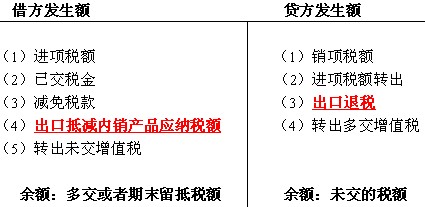

(一)“应交增值税”明细科目(重点,常出综合考点)

明细科目一定要完全写对

应交税费――应交增值税(9个专栏)

|

>>>报考指南 | |||||||

1.“进项税额”专栏,记录企业购入货物或接受应税劳务而支付的准予从销项税额中抵扣的增值税额。

(1)企业购入货物或接受应税劳务(指应纳增值税的加工,修理,修配劳务)支付的进项税额,用蓝字登记;

退回所购货物应冲销的进项税额,用红字登记。(方向不能错,只能在借方)

(2)根据教材79页国税发[2004]112号文件的规定,纳税人用期末留抵税抵减欠税时,也是用红字冲减进项税额。

2.“已交税金”专栏,核算企业当月缴纳本月增值税额。本科目适用于一个月内分次预缴增值税的纳税人,例如以1天,3天,5天、10天或者15天为一个纳税期限的增值税纳税人。(通常为大型企业)

3.“减免税款”专栏,反映企业按规定减免的增值税款。

企业按规定直接减免的增值税额,借记本科目,贷记“营业外收入”科目。

4.“出口抵减内销产品应纳税额”专栏,反映生产企业出口产品按规定计算的应免抵的税额;不是实际退的现金;(相当于浪费的名额)

“出口抵减内销产品应纳税额”专栏,反映出口企业销售出口货物后,向税务机关办理免、抵、退税申报,按规定计算的应免抵税额:

借:应交税费-应交增值税(出口抵减内销产品应纳税额)

贷:应交税费--应交增值税(出口退税)

应免抵税额的计算确定有两种方法:

第一种是在取得国税机关《生产企业出口货物免抵退税审批通知单》后进行免抵和退税的会计处理。即按批准数进行会计处理。按《生产企业出口货物免抵退税审批通知单》批准的免抵税额。借记本科目,贷记“应交税费--应交增值税(出口退税)”科目。

第二种是出口企业进行退税申报时,按退税申报数进行会计处理。根据当期《生产企业出口货物“免、抵、退”税汇总申报表》的免抵税额

该科目金额=“当期免、抵、退税额”-“当期(实际)应退税额”

其中:

(1)当期免抵退税额=出口产品离岸价(FOB)×出口退税率

(2)“当期(实际)应退税额”=当期期未“应交税费―应交增值税”明细账的借方余额与计算出的“当期免、抵、退税额”的金额相比较,二者较小;

如果当期“应交税费―应交增值税”明细账的余额在贷方,表示企业要实际缴税这时,“当期(实际)应退税额”等于零。

5.“转出未交增值税”专栏,核算企业月终转出应缴未缴的增值税。月末企业“应交税费――应交增值税”明细账出现贷方余额时

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费――未交增值税

6.“销项税额”专栏

企业销售货物或者提供应税劳务时确定的销项税,按蓝字登记;

退回销售货物应冲销的销项税额,用红字登记。(综合题经常涉及)

借:主营业务收入 20000

贷:银行存款 23400

应交税费-应交增值税(销项税额)3400

借:库存商品

贷:主营业务成本

7.“出口退税”专栏,反映出企业享受的“抵税和实际退税”的合计数,在金额上等于出口货物离岸价乘以出口退税率。(即当期免抵退税额”)(相当于名额)

8.“进项税额转出”专栏,大体分以下3个方面:

①外购货物改变用途但不离开企业,作进项税额转出;(如:用于不动产工程)

借:在建工程

贷:原材料等

应交税费-应交增值税(进项税额转出)

|

>>>报考指南 | |||||||

【特别提示】

A、如果离开企业,一般作为视同销售

B、不是所有用于在建工程的情况都不需要进行进项税额转出

②外购货物、在产品、产成品发生非正常损失,不能再形成销项税额,也要作进项税额转出。

借:待处理财产损溢

贷:原材料(库存商品)等

应交税费-应交增值税(进项税额转出)

③出口自产货物的征、退税率差额(即不得抵扣税额部分),用蓝字借:主营业务成本,贷记该栏目;如果企业出口货物使用了免税货物,因为这部分的免税收入不作为出口退税的基数,故它也不能作为进项税转出的基数;

借:主营业务成本

贷:应交税费-应交增值税(进项税额转出)

9.“转出多交增值税”专栏,注意只对多预缴的税款转出;即月末 “应交增值税”科目期末有“借方余额”的情况下适用。与实际预缴数二者取小。

前提:必须有预缴税款(用过已交税金)且“应交增值税”科目期末有“借方余额”的情况下适用才用此科目,原则是“谁小取小”

借:应交税费--未交增值税

贷:应交税费--应交增值税(转出多交增值税)

(二)“未交增值税”明细科目(重点掌握)

表示月终应缴未缴增值税的税额,多交的增值税也在本科目反映

(包括一般纳税人按简易征收办法计算的应纳税额,不通过应交税费-应交增值税(销项税额)科目核算)

本科目是“应交税费”下的二级子目,与“应交增值税”是平级的,比上面提及的“应交增值税”下属的9个子目更高一级。

本科目的核算也相对简单,主要分以下3种情况分别处理:

1.月底应缴未缴的增值税:

借:应交税费-应交增值税(转出未交增值税)

贷:应交税费-未交增值税

企业上缴上月应缴未缴的增值税

借:应交税费-未交增值税

贷:银行存款

2.企业如果本月有预缴的税款,同时应交增值税科目有借方余额,则转出多交的增值税到未交增值税借方,并向主管税务机关申请退税。

借:应交税费 -未交增值税

贷:应交税费-应交增值税(转出多交增值税)

一般纳税人按简易征收办法计算的应纳税额(按征收率计算)

(三)“增值税检查调整”专门账户

根据国家税务总局《增值税日常稽查办法》的规定:增值税一般纳税人在税务机关对其增值税纳税情况进行检查后,凡涉及增值税涉税账务调整的,应设立“应交税费―增值税检查调整”专门账户.(负债类科目)

①凡检查后应调减账面进项税额或调增销项税额和进项税额转出的数额,借记有关科目,贷记本科目;

②凡检查后应调增账面进项税额或调减销项税额和进项税额转出的数额,借记本科目,贷记有关科目。

|

>>>报考指南 | |||||||

【特别提示】:

1.只有税务机关对增值税一般纳税人的检查才能用这个科目,中介机构或者企业自查的问题不能用这个科目。

①中介机构或者企业自查发现问题按正常的进项税、销项税、进项税额转出等科目核算

②对小规模纳税人的检查也不用这个科目;

2.查补的税款要单独缴纳,不能用当期的进项税冲减。

3.检查调查中,与增值税有关的账户用“应交税费-应交增值税(增值税检查调整)”代替。

4、全部事项入账以后,结出本账户的余额,转入“应交税费-未交增值税”,结转后本账户无余额。

(四)应缴消费税、营业税、资源税和城市维护建设税

1.与销售(营业)收入相关的

借:营业税金及附加

贷:应交税费―应交××税

2.出售不动产应纳的营业税

借:固定资产清理

贷:应交税费―应交××税

(五)应缴所得税

1.企业按照税法规定计算应缴的所得税

借:所得税费用等

贷:应交税费―应交所得税

2.缴纳的所得税

借:应交税费―应交所得税

贷:银行存款

(六)应缴土地增值税

1.非房地产开发企业转让自有房地产:

借:固定资产清理

贷:应交税费―应交土地增值税

2.房地产企业转让房地产(开发产品):

借:营业税金及附加

贷:应交税费-应交土地增值税

(七)应缴房产税、土地使用税和车船税(与收入无关)

企业按规定计算应缴的房产税、土地使用税、车船税,借记“管理费用”科目,贷记本科目(应交房产税、应交土地使用税、应交车船税)。

印花税不通过“应交税费”核算。

(八)应缴个人所得税(代扣代缴)

工资发放时,从“应付职工薪酬”中扣除:

借:应付职工薪酬

贷:应交税费-应交个人所得税

|

>>>报考指南 | |||||||

(九)应缴教育费附加、矿产资源补偿费

1.企业按规定计算应缴的教育费附加、矿产资源补偿费

借:营业税金及附加

贷:应交税费--应交教育费附加

借:管理费用

贷:应交税费--应交矿产资源补偿费

2.缴纳教育费附加、矿产资源补偿费

借:应交税费--应交教育费附加、应交矿产资源补偿费

贷:银行存款

(十)应缴的保险保障基金

保险企业在计提时

借:管理费用

贷:应交税费―应交保险保障基金

实际缴纳时

借:应交税费―应交保险保障基金

贷:银行存款

二、营业税金及附加-损益类科目

(一)核算企业经营活动发生的营业税、消费税、城市维护建设税、资源税和教育费附加等相关税费。(与主营业务收入和其他业务收入有关的税费)

(二)企业收到的返还的消费税、营业税等原记入本科目的各种税金,应按实际收到的金额

借:银行存款

贷:营业税金及附加

【特别提示】:

①房产税、车船使用税、城镇土地使用税、印花税在“管理费用”等科目核算,不在本科目核算。

②增值税也不在本科目核算。

③土地增值税(房地产企业)在本科目核算。

④如果教育部门根据办学情况,将部分教育费附加退给办学企业作为办学补贴,企业收到办学补贴时,应通过“营业外收入”科目核算。

借:银行存款

贷:营业外收入

⑤企业收到返还的增值税,计入“营业外收入”。

借:银行存款

贷:营业外收入

|

>>>报考指南 | |||||||

三、所得税费用-损益类科目

(一)本科目核算企业根据所得税会计准则确认的应从当期利润总额中扣除的所得税费用。

(二)本科目应当按照“当期所得税费用”、“递延所得税费用”进行明细核算。

其中,资产负债表日,企业按照税法计算确定的当期应交所得税金额,借记“所得税税费用――当期所得税费用”

对“递延所得税资产”和“递延所得税负债”科目在本年度的调增、调减,则是通过“递延所得税费用”进行明细核算。

七、营业外收入(范围不仅如此)

主要核算企业实际收到即征即退、先征后退、先征税后返还的增值税或直接减免的增值税,其贷方发生额反映实际收到或直接减免的增值税;期末,由借方结转至“本年利润”科目,结转后本科目应无余额。

八、其他应收款―应收出口退税款

借方反映生产企业出口货物计算得出的应退税额,贷方反映实际收到的出口货物退税款。

教材中的涉及二种核算思路:

第一种用《“免、抵、退”税审批通知单》数据做相关分录,这时入账数据与可退回的数据一般没有差异,故不存在调整;

第二种是用企业退税申报表数据做账,因为企业的申报数据不一定就是国税局的最后审批数据,故有一些调整的分录(不足的用蓝字补充,多出的用红字冲减)。

九、其他税种的核算

1.印花税的核算

企业缴纳的印花税不需要通过“应交税费”科目核算

购买印花税票时

借:管理费用

贷:银行存款

2.耕地占用税的核算

借:在建工程

贷:银行存款

3.车辆购置税

(1)按规定缴纳的车辆购置税

借:固定资产

贷:银行存款

(2)企业购置免税、减税车辆改制后用途发生变化的,按规定应补缴的车辆购置税

借:固定资产

贷:银行存款

最新资讯

- 2026年税务师考试教材发布时间预测及变动分析:5月中旬发布,税法一变动或达30%2026-03-10

- 税务师考试教材什么时候出 每年变化大吗2026-02-27

- 税务师考试教材每年都会变动吗 2026年会大变吗?2026-02-24

- 2026年税务师考试大纲变动解析汇总(共5科)2026-02-24

- 2026税务师考试教材何时发布,一般在几月份2026-02-05

- 2026税务师考试教材几月份上市,共有几本?2026-01-30

- 2026税务师教材什么时候出2026-01-07

- 2025年税务师考前几页纸,再看一遍,上考场!2025-11-14

- 考前回顾!2025年税务师税法二52个必背公式2025-11-13

- 考前强化记忆!2025年税务师税法一87个必背公式2025-11-12

打卡人数

打卡人数