证券发行与承销辅导:资本结构理论资料(一)

更新时间:2011-08-09 09:09:29

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

一、早期资本结构理论

1952年,美国的大卫?杜兰特将资本结构的见解分为三种:净收入理论、净经营收入理论和介于两者之间的传统折中理论。

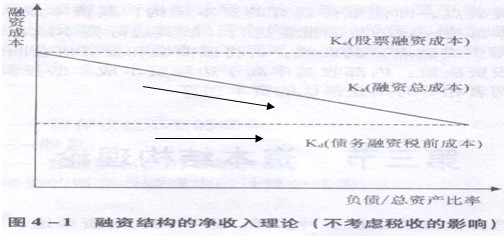

(一)净收入理论

1.理论假定:

⑴当企业融资结构变化时,企业发行债券和股票进行融资其成本均不变,也即企业的债务融资成本和股票融资成本不随债券和股票发行量的变化而变化;

⑵债务融资的税前成本比股票融资成本低。

根据以上假定,当企业增加债券融资比重时,融资总成本会下降(见图4-1)。

2.图示:

由于降低融资总成本会增加企业的市场价值,所以,在企业融资结构中,随着债务融资数量的增加,其融资总成本将趋于下降,企业市场价值会趋于提高。当企业以l00%的债券进行融资时,企业市场价值会达到最大。

更多信息:证券从业资格考试频道 证券从业资格考试论坛

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数