证券发行与承销辅导:资本结构理论资料(二)

更新时间:2011-08-09 09:11:15

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

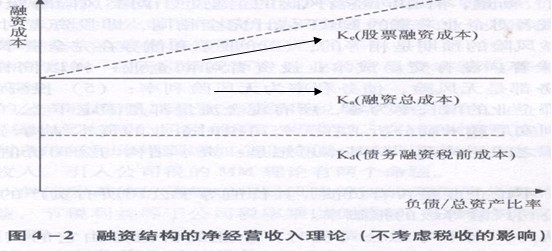

(二)净经营收入理论

该理论假定,不管企业财务杠杆多大,债务融资成本和企业融资总成本是不变的。但是,当企业增加债务融资时,股票融资的成本就会上升。原因在于股票融资的增加会由于额外负债的增加,使企业风险增大,促使股东要求更高的回报。尽管如此,企业可以通过增加成本较低的负债融资而抵消成本较高的股权融资的影响,以减少融资的成本和风险。因此,负债比例的高低都不会影响融资总成本,也就是说,融资总成本不会随融资结构的变化而变化(如图4―2)。

上述两种方法代表着传统资本结构观点的两个极端,杜兰特对此作了最为系统、全面的概述。但他本人并不完全赞同传统资本结构的观点,而是采用一种折中的办法对净经营收入理论进行修正,认为如果公司采取适度数量的债务筹资,影响到普通股股东可分配盈利的债务利息和股权成本不会与因债务筹资而增加的风险补偿得到同步增加。这样,公司通过提高财务杠杆来筹资,这在一定限度内将会提高公司的预期市场价值,超过该限度,股权成本的提高部分将足以抵消可供股东分配盈利的增加部分,结果导致公司市场价值降低。所以,公司的加权平均资本成本将先降后升,也就存在一个最优的资本结构。

早期的企业融资结构理论对企业债务融资和权益融资成本以及企业市场价值之间的关系进行了探索性的分析,为现代融资结构理论产生与发展创造了条件。

更多信息:证券从业资格考试频道 证券从业资格考试论坛

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数