2012年证券发行与承销辅导:公司融资资料(3)

更新时间:2011-12-13 09:54:53

来源:|0

浏览

浏览 收藏

收藏

证券从业资格报名、考试、查分时间 免费短信提醒

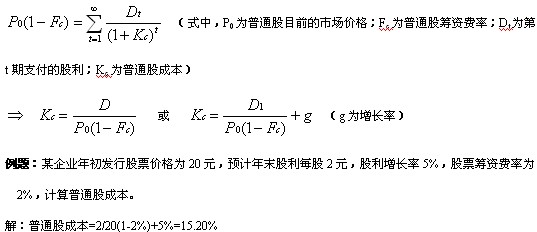

3.普通股成本

根据股利法,普通股资本成本的计算公式为:

4.未分配利润成本

留存收益是公司缴纳所得税后形成的,其所有权属于普通股股东。成本为股东失去对外投资的机会成本。与普通股计算基本相同,无筹资费用。

更多信息:证券从业资格考试频道 证券从业资格考试论坛

编辑推荐

最新资讯

- 2022年证券从业金融基础知识重点2022-06-27

- 2022年证券从业资格证资料大全2022-06-22

- 2022年证券从业资格考试重点整理2022-06-21

- 2022年证券从业资格考试备考资料2022-06-01

- 2022年证券从业资格考试数字汇总2022-05-30

- 2022年证券从业考试资料大全2022-05-24

- 2022年证券从业资格考试重难点2022-05-18

- 2022年证券从业资格考试罚款整理2022-05-12

- 2022年证券从业资格考试笔记2022-05-04

- 2022年证券从业考试资料最新版2022-04-29

打卡人数

打卡人数