2018年初级会计职称《初级会计实务》预习知识点:本年利润

本年利润

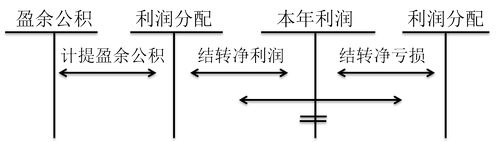

一、结转本年利润的方法

期末结转本年利润的方法有表结法和账结法。

表结法下,各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目。

账结法下,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额结转入“本年利润”科目。

二、结转本年利润的会计处理

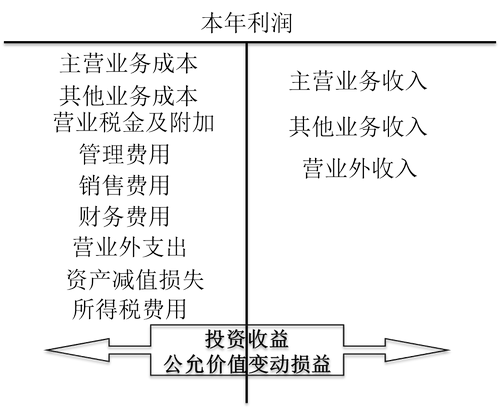

会计期末要将企业所有的损益类会计科目余额结转到“本年利润”科目中。

年度终了,企业还应将“本年利润”科目的本年累计余额转入“利润分配—未分配利润”科目中。

【例题•单选题】下列各项中,关于会计期末结转本年利润的表结法表述正确的是( )。

A.表结法下不需要设置“本年利润”科目

B.年末不需要将各项损益类科目余额结转入“本年利润”科目

C.各月末需要将各项损益类科目发生额填入利润表来反映本期的利润(或亏损)

D.每月末需要编制转账凭证将当期各损益类科目余额结转入“本年利润”科目

【答案】C

【解析】表结法下,各损益类科目每月月末只需结计出本月发生额和月末累计余额,不结转到“本年利润”科目,只有在年末时才将全年累计余额结转入“本年利润”科目,选项A、B错误;每月月末要将损益类科目的本月发生额合计数填入利润表的本月数栏,同时将本月末累计余额填入利润表的本年累计数栏,通过利润表计算反映各期的利润(或亏损),选项C正确;每月月末不需编制转账凭证将当期各损益类科目余额转入“本年利润”科目,选项D错误。

【例题·单选题】甲公司2016年年初未分配利润为80万元,2016年利润总额为480万元,所得税费用为125万元,按税后利润的10%和5%提取法定盈余公积和任意盈余公积,向投资者宣告分配现金股利100万元。甲公司2016年年末的未分配利润余额为( )万元。

A.381.75

B.201.75

C.281.75

D.335

【答案】C

【解析】2016年年末未分配利润余额=80+(480-125)×(1-15%)-100=281.75(万元)。

【例题•多选题】下列关于结转本年利润账结法的表述中,正确的有( )。

A.“本年利润”科目本年余额反映本年累计实现的净利润或发生的亏损

B.各月均可通过“本年利润”科目提供当月及本年累计的利润(或亏损)额

C.年末时需将各损益类科目的全年累计余额结转入“本年利润”科目

D.每月月末各损益类科目需将本月的余额结转入“本年利润”科目

【答案】ABD

【解析】在采用账结法结转本年利润时,每月月末均需编制转账凭证,将在账上结计出的各损益类科目的余额转入“本年利润”科目。结转后“本年利润”科目的本月余额反映的是当月实现的利润或者发生的亏损,“本年利润”科目的本年余额反映本年累计实现的利润或发生的亏损。账结法在各月均可通过“本年利润”科目提供当月及本年累计的利润或亏损额,但增加了转账环节和工作量,选项ABD正确;选项C属于表结法的特点。

【例题•判断题】年度终了,无论企业盈利或亏损,都需要将“本年利润”科目的本年累计余额转入“利润分配—未分配利润”科目。( )

【答案】√

环球网校小编推荐:

环球网校友情提示:如果您在初级会计职称备考过程中遇到任何疑问,请登录环球网校初级会计职称考试频道或登陆初级会计职称论坛,随时与广大考生朋友们一起交流!以上文章为考生提供“2018年初级会计职称《初级会计实务》预习知识点:本年利润”要求参加2018年初级会计职称考生学习并掌握知识点。

最新资讯

- 2026初级会计考前资料分享:考前10页纸+免费题库2026-04-29

- 2026初级会计三色笔记下载领取,让重点一目了然2026-04-20

- 2026年初级会计师资格证考试资料:冲刺资料包助力30天通关2026-04-16

- 2026新版初级会计速记口诀两科汇总,告别记不住难题2026-04-16

- 2026年初级会计口诀大全:《经济法基础》速记口诀汇总2026-04-14

- 2026年初级会计口诀顺口溜:《初级会计实务》58条速记口诀2026-04-14

- (冲刺必看)2026初级会计考试《考前十页纸》,考前一定要背熟2026-04-03

- 2026年会计初级职称经济法第四章增值税纳税人:思维导图+高频考点2026-03-27

- 2026年初级会计经济法基础必背法条汇总,考前就背它了2026-03-26

- 2026年初级会计实务常用会计分录汇总+《经济法基础》必背法条2026-03-25

打卡人数

打卡人数