2011《统计相关知识》预习:借贷记账法(1)

(一)借贷记账法的基本原理 $lesson$

1.借贷记账法的记账符号

借贷记账法是以“借”、“贷”为记账符号,以会计等式为理论基础,以“有借必有贷、借贷必相等”为记账规则,运用复式记账原理来反映各项会计要素增减变动情况的一种记账方法。

借贷记账法以"借"、"贷"为记账符号,分别作为账户的左方和右方。至于“借”表示增加还是“贷”表示增加,则取决于账户的性质。

“借”“贷”纯粹是一种符号,本身没有任何字面意思。

2.借贷记账法账户的结构

每个账户都分为借方和贷方,账户的左方为借方,账户的右方为贷方

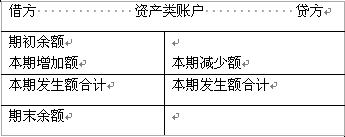

①资产类账户,借方记增加,贷方记减少,余额一般在借方。

期末借方余额=期初借方余额+本期借方发生额―本期贷方发生额

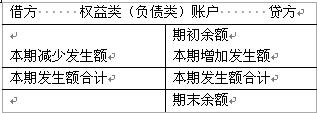

②负债、所有者权益类账户增加记贷方、减少记借方,余额一般在贷方

期末贷方余额=期初贷方余额+本期贷方发生额―本期借方发生额

③成本费用类账户:

成本类(生产成本、制造费用):借增贷减,若有余额应在借方。

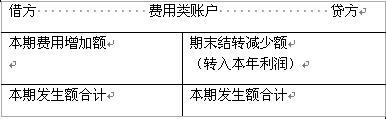

费用类:借方记增加,贷方记减少。期末结转后无余额。

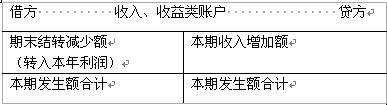

④收入类账户:贷方记增加、借方记减少。期末结转以后无余额。

总结:

资产类(成本类)账户借增贷减,余额借方

负债类(所有者权益类)账户贷增借减,余额贷方

费用损失类借增贷减,一般无余额

收入收益类贷增借减,一般无余额

双重性质的账户,是指既可以用来核算资产、费用,又可以用来核算负债、所有者权益和收入的账户。这类账户的余额不固定,既可能在借方,也可能在贷方。如:应收账款、应付账款、待处理财产损溢、投资收益。对于双重性质账户,应根据其余额方向来判断账户余额所反映的经济内容的性质。

[例题?单选题]根据借贷记账法的账户结构,在账户借方登记的是( )

A费用的增加 B收入的增加 C费用的减少 D所有者权益的增加

答案:A

最新资讯

- 2026中级统计师必考高频考点+历年真题 冲刺必练!2026-03-19

- 速领!2026中级统计师考试大纲+中级统计师近5年真题解析(免费下载)2026-03-17

- 2026 初级统计师《统计业务知识》零基础速记通关手册2026-03-15

- 2026统计师考试大纲+考试教材均沿用25年版2026-03-13

- 2026初级统计师《统计业务知识》核心考点必背通关合集2026-03-09

- 2026统计师考试教材不变,历年真题放心刷起来(附近5年真题解析)2026-03-08

- 考试时间提前!2026年统计师考试时间调整,需要改变备考思路2026-03-05

- 2026年统计师考试大纲预计不变,继续沿用2021版大纲2026-01-22

- 2026年初级统计师备考资料:免费下载—初级统计师历年真题(2020-2025)2026-01-14

- 倒计时5天!2025年统计师考试考前必背考前几页纸!(初级+中级)2025-10-14

打卡人数

打卡人数