统计业务知识 辅导之:动态分析(3)

更新时间:2011-05-05 13:51:14

来源:|0

浏览

浏览 收藏

收藏

统计师报名、考试、查分时间 免费短信提醒

1. 时间序列模型

时间序列模型也是应用回归分析的原理,在假定社会经济现象存在序列相关,即某一时期的发展水平和前几期水平相互关联的基础上,将前几期的变量作为自变量而建立的模型。

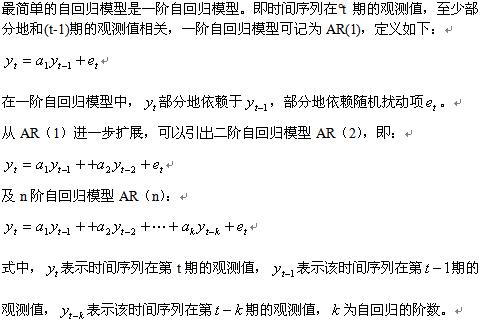

(1) 自回归模型

自回归模型考虑的是时间序列第t期的观测值与前若干期的观测值之间的线性回归关系。

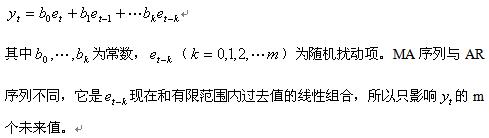

(2) 滑动平均模型

另一种常见的时间序列模型是滑动平均模型(MA),它可表示为:

(3) 自回归滑动平均模型

更一般的时间序列模型是用n阶自回归m阶滑动平均的混合模型来描述,称为AR-MA(n,m)模型。它满足:

建立时间序列模型,要进行四方面的选择和判断:一是判断所依据的时间序列资料是否能够满足稳定性要求;二是判断哪一种自回归模型适合,是AR模型,还是MA模型,或是ARMA模型;三是判断模型的阶数;四是对模型的参数进行估计。

所谓“平稳”时间序列,是指其统计特性不随时间的变化而发生变化。完全平稳时间序列的定义较为复杂,且实际问题中的时间序列往往不只要能是完全平稳的,因此统计中一般考虑的“平稳”可归结为:对所有的时间点,序列具有同样的均值、方差,而且任何两时间点s,t之间序列的协方差只取时间间隔(t-s),而和这些点在时间轴上的位置无关。

以下,我们举实例来说明时间变量回归模型的应用。

例如,要观察我国改革开放以来人均国内生产总值的变化趋势,可以根据相应年度的统计数据建立动态模型:

编辑推荐

最新资讯

- 2026中级统计师必考高频考点+历年真题 冲刺必练!2026-03-19

- 速领!2026中级统计师考试大纲+中级统计师近5年真题解析(免费下载)2026-03-17

- 2026 初级统计师《统计业务知识》零基础速记通关手册2026-03-15

- 2026统计师考试大纲+考试教材均沿用25年版2026-03-13

- 2026初级统计师《统计业务知识》核心考点必背通关合集2026-03-09

- 2026统计师考试教材不变,历年真题放心刷起来(附近5年真题解析)2026-03-08

- 考试时间提前!2026年统计师考试时间调整,需要改变备考思路2026-03-05

- 2026年统计师考试大纲预计不变,继续沿用2021版大纲2026-01-22

- 2026年初级统计师备考资料:免费下载—初级统计师历年真题(2020-2025)2026-01-14

- 倒计时5天!2025年统计师考试考前必背考前几页纸!(初级+中级)2025-10-14

打卡人数

打卡人数